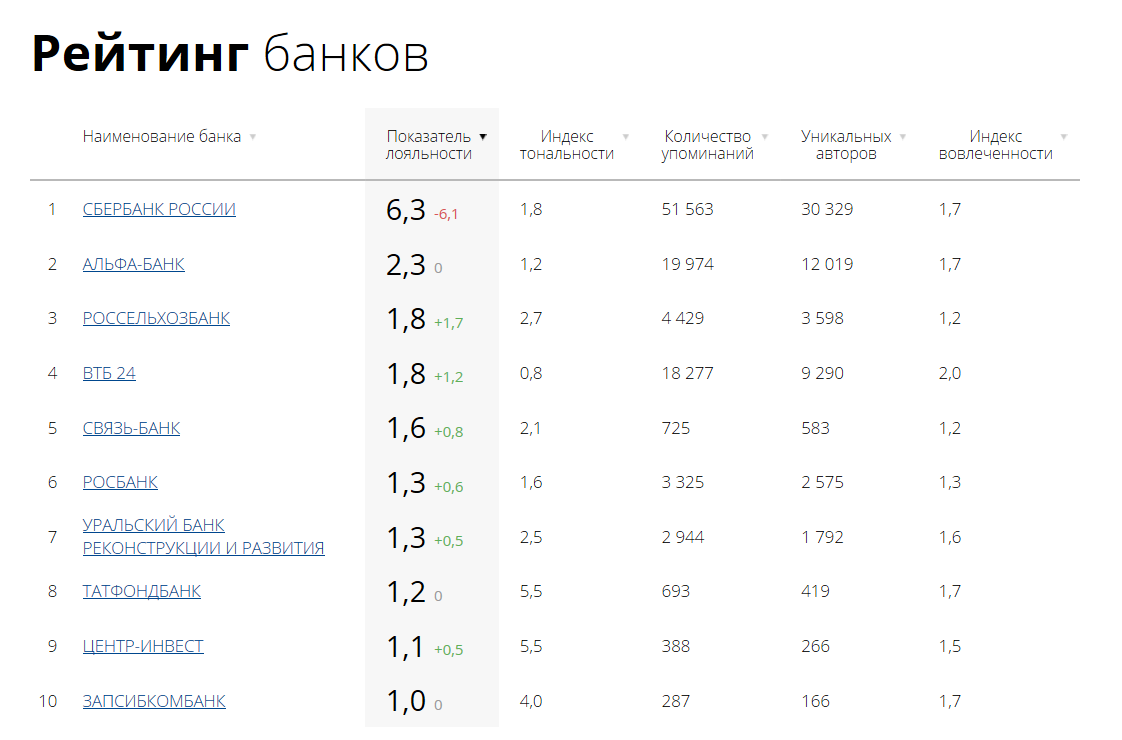

В условиях современной экономической ситуации, когда инфляция порой опережает рост доходов, вопрос сохранения и приумножения сбережений становится особенно актуальным. Один из самых популярных и надежных способов сделать это является открытие банковского вклада. Но как среди множества предложений выбрать тот самый, выгодный вклад с самым высоким процентом? Ведь привлекательная процентная ставка — лишь один из факторов, который необходимо учитывать. Это задача, требующая внимательного подхода и анализа. Необходимо учитывать не только размер процентной ставки, но и надежность банка, условия досрочного расторжения, возможность пополнения и снятия средств, а также другие важные параметры. Давайте разберемся, на что следует обратить внимание, чтобы ваш вклад действительно приносил максимальную выгоду.

Определение ваших финансовых целей и возможностей

Сколько вы готовы вложить? На какой срок? Нужна ли вам возможность пополнения или частичного снятия средств? Ответы на эти вопросы помогут вам сузить круг поиска и подобрать оптимальный вариант.

Выбирая вклад, обращайте внимание на следующие моменты:

- Сумма. Зачастую при открытии депозитов на определённую сумму банки предлагают максимальный процент и наилучшие условия.

- Срок. Длительный срок размещения не всегда обеспечивает высокий дополнительный доход. Сравните все варианты.

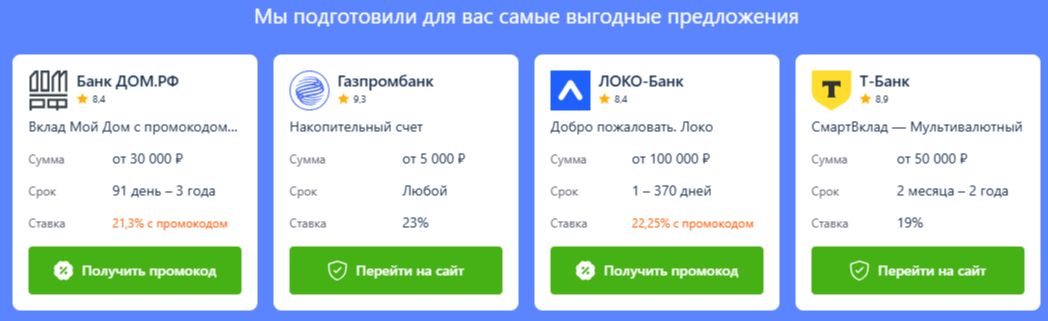

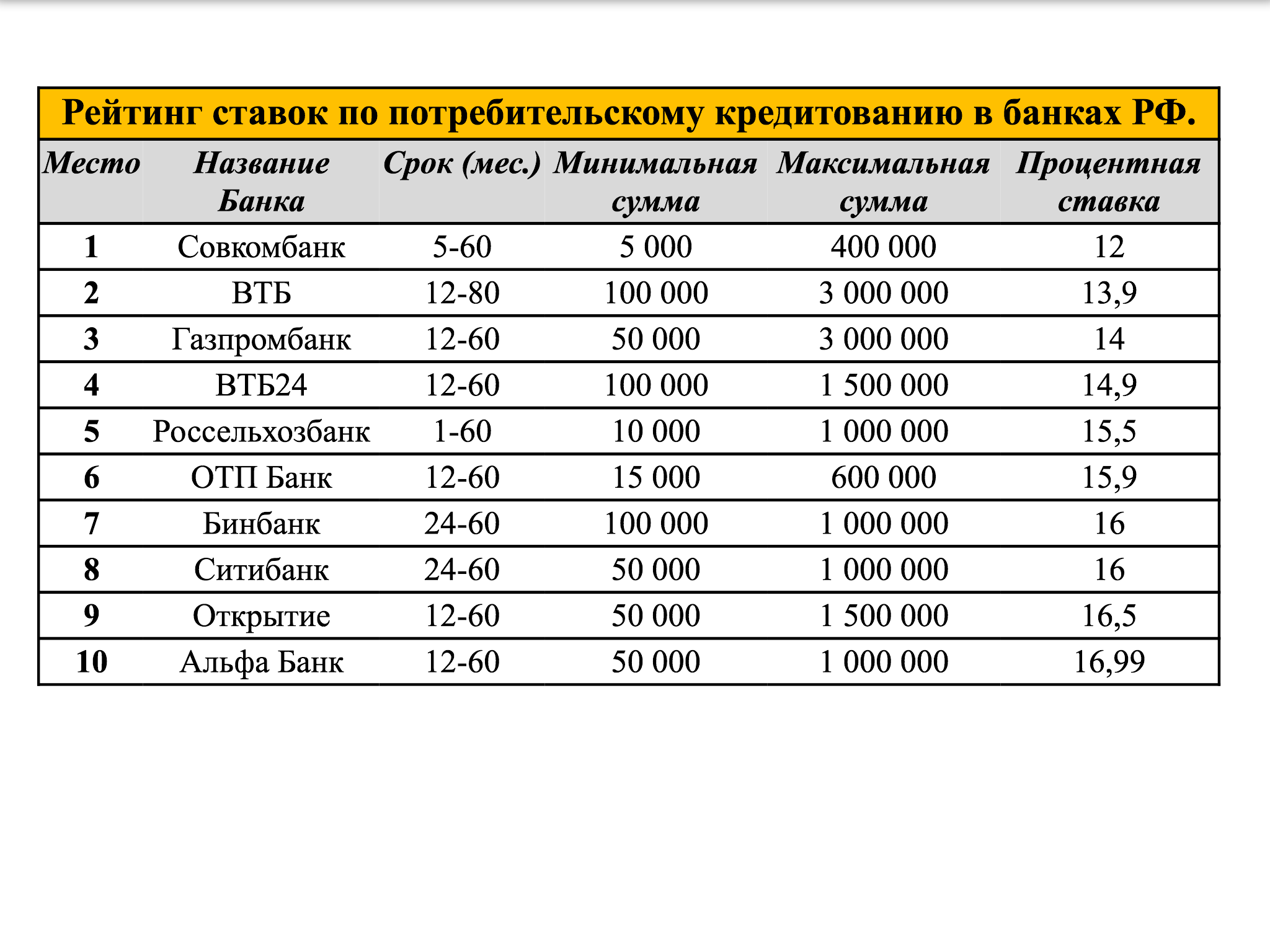

- Ставка. Банки разрабатывают разные предложения. В одном случае ставка по депозиту составляет 16%, в других финансовых организациях — не поднимается выше 14%. Поэтому изучите побольше вариантов, прежде чем принять решение.

- Дополнительные возможности. Если необходимо регулярное пополнение счёта, снятие фиксированных сумм, выбирайте банковский продукт с такими условиями. Предложение должно быть выгодным.

- Вариант начисления и выплаты процентов, включая капитализацию. Уточните, что будет при закрытии вклада. Часто, если досрочно закрыть счёт онлайн или в офисе, проценты за весь срок пересчитываются по ставке 0,01%. Чтобы не потерять накопления, выбирайте депозит с ежемесячной капитализацией и сохранением начисленных процентов.

- Обратите внимание на лимиты. Зачастую банки предлагают открыть вклады, ограничивая размер. Например, может быть установлена минимальная и максимальная суммы или требование сохранения неснижаемого остатка в течение всего срока действия договора.

Наши советы, которые помогут выбрать лучшие вклады в банках для физических лиц:

- Надёжность. Изучите информацию о проблемах в прошлом и настоящем, которые способны повлиять на работу банка в будущем. Например, если ЦБ РФ приостанавливал деятельность финансовой организации, штрафовал её, состав учредителей покидали крупные акционеры, это повод провести дополнительную проверку.

- Размер, структура активов. Показатель рекомендуется рассматривать в динамике за несколько лет. Если наблюдается рост или сохранение активов на одном уровне — это хорошо. Значительное уменьшение может говорить о проблемах. Изучая структуру активов, обратите внимание на их ликвидность. Высокая ликвидность у наличности, сумм на счетах в ЦБ РФ, кредитов. Надёжные финансовые организации отличает большой кредитный портфель, занимающий в общей структуре активов более 50%.

- Кредитный рейтинг. Его присваивают специализированные агентства. Чем выше рейтинг, тем лучше.

- Слишком высокая процентная ставка. Излишне высокие депозитные ставки могут говорить о проблемах финансовой организации. Скорее всего, ей срочно нужны новые клиенты, чтобы увеличить объём активов. Поэтому выбор должен быть сделан только после комплексной оценки.

Помните, что вклад с самым высоким процентом — необязательно самый лучший выбор. Важно найти баланс между доходностью и надежностью, чтобы ваши сбережения не только приносили прибыль, но и были защищены. Тщательно анализируйте предложения банков, учитывайте свои финансовые цели и возможности, и тогда вы сможете сделать правильный выбор!